Ritenuta d'acconto: come funziona

Se anni indietro fare una "ritenuta d'acconto" era abbastanza raro, i giovani di oggi sanno bene che vista la difficoltà a trovare un posto di lavoro a tempo indeterminato a causa della crisi perdurante e delle alte tasse che colpiscono le imprese e il mercato del lavoro, è sempre più necessario essere flessibili e sapere come fare una nota con Ritenuta d'acconto.

Se anni indietro fare una "ritenuta d'acconto" era abbastanza raro, i giovani di oggi sanno bene che vista la difficoltà a trovare un posto di lavoro a tempo indeterminato a causa della crisi perdurante e delle alte tasse che colpiscono le imprese e il mercato del lavoro, è sempre più necessario essere flessibili e sapere come fare una nota con Ritenuta d'acconto.

Se sprovvisti di partita IVA si possono infatti attivare collaborazioni che non superino i 5.000€ di compenso lordo all'anno con la formula della collaborazione occasionale, a Ritenuta d'acconto.

Come funziona la ritenuta d'acconto:

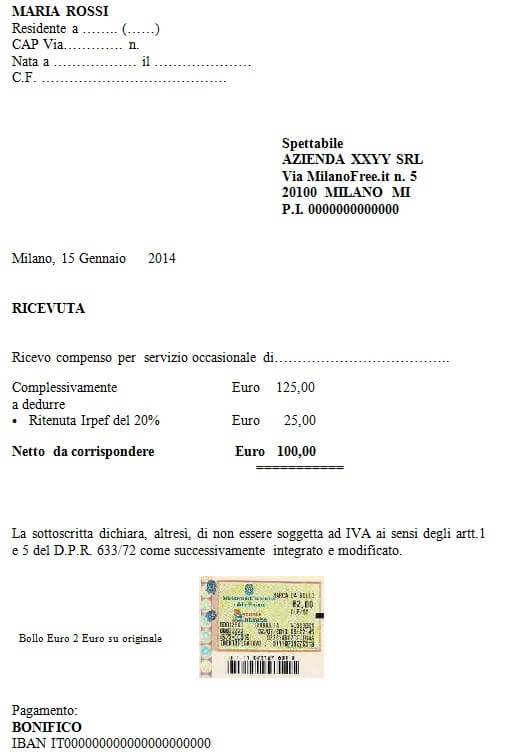

Il collaboratore esegue un lavoro per il committente per un periodo di tempo e con un compenso limitato. L’attività sarà svolta nell'ambito di un rapporto di lavoro autonomo professionale occasionale. Il collaboratore emetterà la Ritenuta d'acconto (simile ad una fattura) per farsi pagare le prestazione. Spesso è il committente stesso a fornire un modello di ricevuta che il collaboratore compila, firma e consegna.

La ritenuta deve contenere i dati del collaboratore, il suo codice fiscale, i dati del committente, l'importo netto, lordo e l'importo della ritenuta d'acconto (pari al 20%), oltre che la data e la descrizione della prestazione.

Marca da bollo: Sulla ritenuta è necessario applicare una Marca da Bollo (che si acquista dal tabaccaio) del valore di 2 euro se l’importo della ricevuta supera i 77,47 euro lordi.

Una volta che il collaboratore consegnata la Ritenuta all'azienda committente, questa provvede a:

- Inviare bonifico bancario con l'importo netto al collaboratore

- Versare l’importo della ritenuta d’acconto allo Stato per conto del collaboratore entro il 15 del mese successivo alla data della ricevuta.

Quindi l'azienda committente avrà un esborso pari al lordo del documento mentre il collaboratore riceverà il netto e lo Stato incasserà il 20% di tasse. Ricordiamo che le prestazioni occasionali, come tutti gli altri redditi, vanno dichiarate (nel Modello 730 o nel Modello Unico) al momento della dichiarazione dei redditi l’anno successivo.

A seconda dei redditi totali e di eventuali deduzioni e detrazioni, lo Stato potrà restituire al collaboratore parte o l’intera percentuale pagata (sotto forma di credito di imposta) o nel caso in cui le tasse dovute eccedessero il 20% già versato, chiedere un conguaglio.

Per i collaboratori non residenti in Italia, per prestazioni svolte sul territorio dello Stato, si applica invece una ritenuta a titolo di imposta in misura del 30% dell'ammontare corrisposto.

Entro il 28 febbraio dell’anno successivo l'azienda committente invierà una certificazione unica attestante il totale dei redditi percepiti e la somma della ritenuta versata. Questo documento è utile per fare la dichiarazione dei redditi.

Se durante l'anno si superano i 5000 euro come totale delle diverse ritenute, per la parte eccedente è necessario pagare i contributi relativi alle prestazioni Inps. Il lavoratore è obbligato a comunicare all'azienda committente, all'inizio del rapporto o tempestivamente, il superamento del limite fissato. In questo caso il lavoratore deve iscriversi alla Gestione separata dell’INPS.